疫情到底让上海机场失去了什么

发布日期:2024-02-24 06:11 点击次数:125

(原标题:疫情到底让上海机场失去了什么)

基本情况顾名思义,上海机场的主要资产是浦东和虹桥两座机场。浦东机场目前投入民航运营跑道 4 条,航站楼 2 座,卫星厅 1 座,设计满足年旅客吞吐量 8,000 万人次的需求。虹桥机场目前投入民航运营跑道 2 条,航站楼 2 座,设计满足年旅客吞吐量 4,000 万人次的需求。

上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,飞往欧洲和北美西海岸的航行时间约为 10 小时,飞往亚洲主要城市的时间在 2 至 5小时内,航程适中。上海地处中国东部沿海经济发展带与长江经济带的交汇处,直接服务区长三角地区是中国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块;间接服务区 2 小时飞行圈资源丰富,包括中国 80%的前 100 大城市、54%的国土资源和 90%的人口、93%的 GDP 产出地和日本、韩国的大部分地区。长三角地区已经成为了世界上第 6 大城市群,财富 500 强中有 400 多家企业已经在这里进行了投资,机场半径 300 公里的腹地内覆盖了长三角地的 8 个主要工业、科技园区,相关产业航空关联度高,主要产业为电子信息、汽车、石化、成套设备、精品钢材和生物医药等。

上面的内容总结成一句话:独特的地理优势,东部沿海国际旅客的唯一选择。

经营分析2019年,上海机场营收 109 亿,非航收入68.6亿,其中商业餐饮收入54.6亿,净利润 50 亿。旅客吞吐量 7615w,其中国内旅客 3764 万,国际旅客 3240 万,地区旅客 611 万。参考客流量接近的白云机场,2019年客流量 7338 万,营收 78.7 亿,净利润只有 10.0 亿,赚钱能力差别太明显了。主要的区别就在国际旅客,白机国际客流只有 1871 万,比上机少了几乎 2 千万,同时白机主要覆盖的是东南亚。不论国际旅客的数量还是质量都远远不如上机。

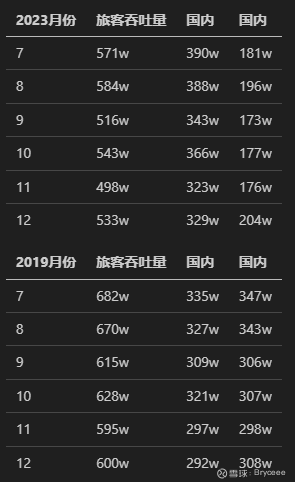

2023年恢复情况,截止半年报,浦东机场旅客吞吐量 3871w,国内旅客 2788w,国际旅客 1083w。下面列出了 23年下半年的分月客流数据。

结合半年报及下半年的分月数据,可以得出23年浦东机场客流量 7116 万,国内 4927 万,国际 2189 万。跟 2019 同期比较,国内已经远远超过,但国际旅客才恢复到 2/3。结合最新的公告,净利润预告为 91,000 万元到 108,000 万元,23年全年的盈利情况恢复的较慢。但让人感到放心的是客流恢复的速度是比较快的,即便是国际客流也呈现出逐月改善的情况,所以对于上机的长期经营我是不担心的。

重大资产重组2022年,对大股东机场集团进行定向增发收购虹桥机场,增发价格 44.09 元/股。同时募集配套资金50亿,根据本次募集配套资金发行价格为 39.19 元/股。划重点,当前股价已经低于大股东的增发价。

2019年虹桥机场客流量 4563 万,净利润 5亿。本次收购中虹桥机场作价约 145 亿,参考经营情况接近的深圳机场,收购价是比较合理的。这里说一句题外话,如果不是赶上疫情,估计也很难在不付出溢价的情况下收购一座机场。

我个人非常看好本次资产重组,有以下考虑:

浦东虹桥能够更好的一体化运营。周所周知虹桥距离市区非常近,但现在有大量的廉航在虹桥运营。从效率的角度讲,虹桥应该经营更多的商旅精品航线。这样可以给对时间敏感对价格不敏感的商旅客户更多的选择,同时进一步提升航司和机场的盈利水平。相对而言,廉航的客户对价格敏感而对时间不敏感,放在离市区更远的浦东会更合理。长期来看,虹桥主要运营精品航线,浦东主要运营国际大客机和廉航,可能会比当前虹桥国内航线为主,浦东国际航线为主的定位更有效率。

尽管疫情期间机场经营困难,但大股东把握时机对上市公司进行了优质资产的注入,彰显企业长期经营的决心和信息。

重大在建工程当前浦东机场的年客运量 8000 万,19年客运量 7615 万已经接近物理容量上限。四期扩建工程主要包括航站区、飞行区、旅客捷运、市政配套、新东货运区、附属配套等六大项目,建成后预计可满足2030年浦东机场年旅客吞吐量 1.3 亿人次的需求,为对标全球卓越城市、建设世界一流的国际航空枢纽提供基础保障。

大额折旧会影响短期利润,但打开了企业长期经营的上限。可以设想一下,年客流量 1.3亿 的浦东机场营收和净利润会有多少?

免税业务免税一直是上机区别于A股其他机场的最大原因,当其他机场还在以公用事业的市盈率进行估值的时候,上机已经带上了消费属性。近几年上机与中免的合同经过多次的谈判,中间过程也是颇为曲折,但结果我觉得也是找到了双赢的合作模式,奠定了长期发展的基础。

从时间上看,上机有过三份免税协议。

2018年签订,合同期是19.1.1-25.12.31,一共7年,公告原文是浦东机场合同期内保底销售提成总额为4100000万元,综合销售提成比例为42.5%。也就是说年均保底提成 58.6 亿,上不封顶。很显然,这时候的上机如日中天,以绝对的优势地位签订了合作协议。协议可以简单粗暴的概括为:下有保底,上不封顶。

2021年签订补充协议一,由于周所周知的原因,上机客流量跌入谷底,免税店都不开门,还得付保底销售提成,确实不太合理。补充协议中的关键概念有两个:月实际销售提成和月保底销售提成。

月实际销售提成=人均贡献×月实际国际客流×客流调节系数×面积调节系数。面积调节系数是根据实际开业店铺面积来调节的,如果实际开业面积为0,那么该系数也可以为0。

月保底销售提成=当年保底销售提成÷12个月。当年保底销售提成是根据国际客流量来确定的一个固定值,协议中有一个表格可以查询

上面列出两种提成的具体计算方式,觉得数学计算太复杂的可以不用关心具体的数字,只是看看两种计算因素都与哪些因素相关。简单说,就是实际销售提成跟实际客流和销售情况正相关,而保底销售提成,就是几个固定的阶梯值,一旦超过区间上限,销售提成就不会再继续增加了。接下来看看,两种计算方式的触发条件:2019年月均实际国际客流×80%。2019年月均国际客流是 314 万,打个八折就是 251 万。也就是说月国际客流大于 251 万,按照保底销售提成计算;小于 251 万,按照实际销售提成计算。细心的朋友看到这里就会感觉奇怪了,怎么客流量大了,反而是按照保底提成计算?这哪里是什么保底销售提成,明明是封顶销售提成。很显然,中免在这次谈判中占据了优势地位,此份补充协议一出,上机也是应声跌停。所以,补充协议的核心可以概括为:下不保底,上有封顶。

2023年签订补充协议二,修正了上一份补充协议中不那么合理的部分,主要有两个变化:1. 修正了提成的计算方式;2. 修正了提成计算方式的触发条件。月保底销售提成和月实际销售提成两者取高的模式。下面看看保底销售提成怎么计算:

(1)如月实际客流量>2023年第三季度月均客流量的80%,月保底销售提成为52,454,562元;

(2)如月实际客流量≤2023年第三季度月均客流量的80%,月保底销售提成=面积单价×乙方实际经营面积×(月实际客流量÷2023年第三季度月均客流量的80%)×调节系数

2023年第三季度月均国际客流量是 183 万,打个八折 146 万。说实话这个国际客流水平是比较低的,可以预见的未来里,如果不出现重大的黑天鹅,是不太可能低于这个数字的,所以几乎可以认为月保底销售提成就是 5 千万,而实际销售提成是跟销售额挂钩的,实收提升是二者取其高。简单说,又回到了下有保底,上不封顶的情况,但公告的条款更为细致和合理,提成扣点有所下降,也保障了中免的利益,可以看出来这份补充协议的签订,双方都做出了让步,大家都更看重未来的长期合作。

同时,公告中还有一句话至关重要:公司持有上海机场尚冕商业发展有限公司80.00%的股权,并通过其间接控制Uni-Champion 32.00%已发行股份,其穿透后的核心资产为日上上海、日上免税行(中国)有限公司、中免集团北京首都机场免税品有限公司、中免集团北京大兴国际机场免税品有限公司15.68%股权或权益。穿透后的核心资产主要从事上海虹桥国际机场、上海浦东国际机场、北京首都国际机场及北京大兴国际机场的线下免税品销售经营业务、上海和北京市内免税经营业务及线上保税进口商品销售经营业务。

至此,个人认为上机和中免已经建立了良性的长期合作模式,并通过股权的方式将二者的经营深度绑定。长久的合作一定不可能建立在牺牲一方利益的基础上,合作共赢才是携手走向美好未来的唯一途径。

估值如果只拿上机23年的10个亿净利润来估值,那么不是傻就是坏。保守来说,25年上机净利润恢复到40-50亿区间是个大概率事件。这里不展开太多,简单说我的结论,当前35元的股价显然已经具备了不错的投资价值。

未来上机的未来其实我是非常看好的。理由其实非常简单,中国未来经济发展的重点区域只有两个,一个是长三角一个是珠三角,机场是与经济发展高度相关的。而上机可以独享长三角经济发展的红利,这个地理优势是无与伦比的。可能有人会担心经济的逆全球化以及中美博弈的加剧,这确实是不利因素,但从目前的情况看,以后更大的可能是博弈合作反复,维持着斗而不破的局面。我个人对未来还是乐观的,因为回到根本上,对未来乐观才会选择投资,对未来悲观那么最好的选择是及时行乐。

疫情到底让上海机场失去了什么近一年来上机的股价经历了巨大的跌幅,年内最高价 63.88,最低价 30.74,跌破了疫情最低价 36.6,大家对上机可以说是悲观到了极点。但仔细想想,这几年上机自身在业务经营层面有什么重大的变动吗?免税补充协议虽然有让利,但更多是由之前的说一不二强势地位,回归到理性平等的商业合作。相反我看到了更多的有利于企业长期发展的行动,例如虹桥机场的资产重组、浦东四期扩建工程等。所以我觉得疫情只是让上机失去了几年快速发展的时间,只要中国经济还是持续平稳的向前发展,上机重回巅峰就指日可待。

$上海机场(SH600009)$